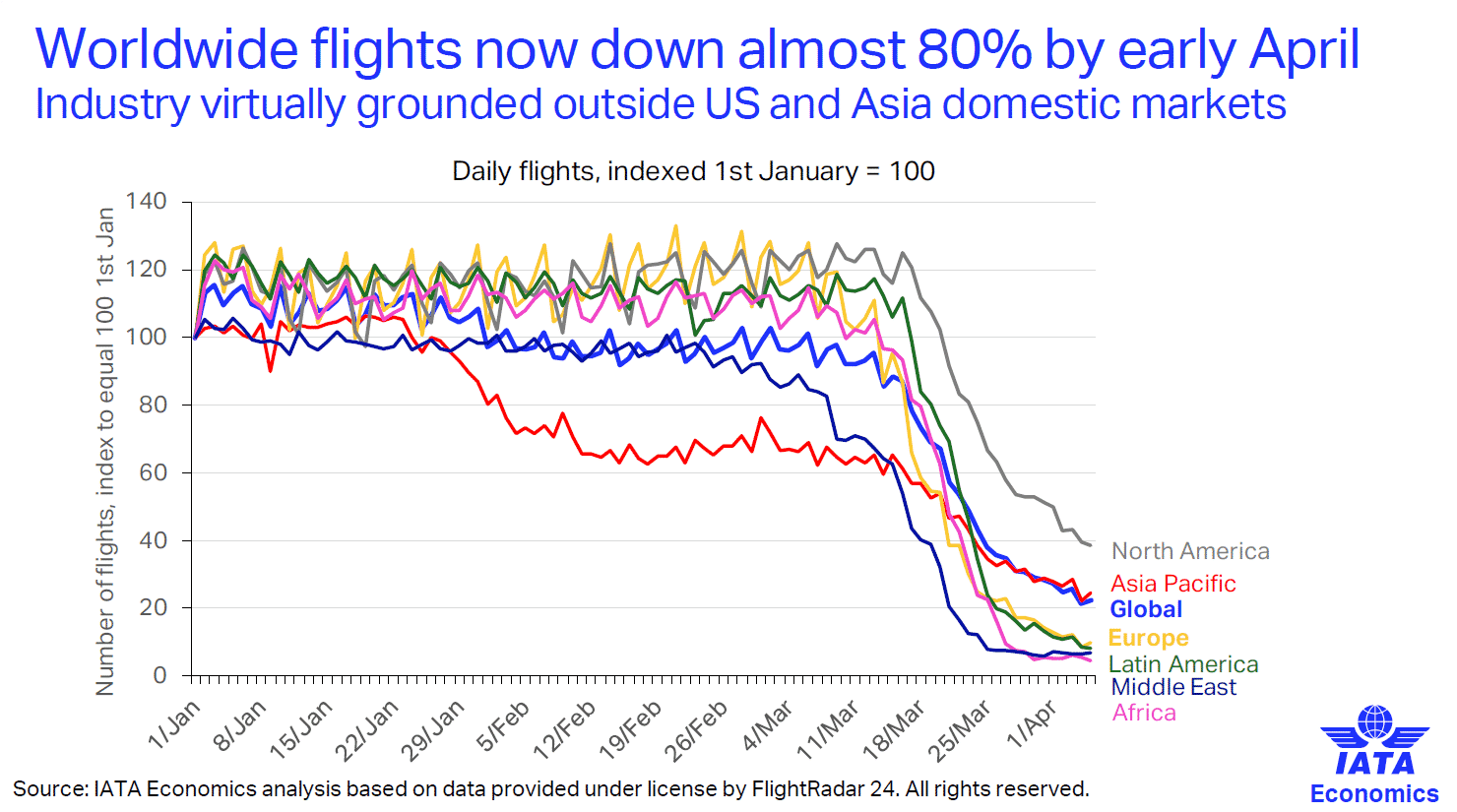

Det har nog inte undgått någon att flygsektorn är direkt och allvarligt drabbad av den världsomfattande Covid-19-situationen. I dagsläget står enligt IATA*) ca 80% av världens flygplansflotta på marken och flygbolagens intäkter har mer eller mindre försvunnit. (https://www.iata.org/en/iata-repository/publications/economic-reports/covid-fourth-impact-assessment/) IATA förutspår en snabb nedgång motsvarande ca 70% av flygandet under Q2 och 40% för helåret, vilket leder till ett drastiskt avbrott i marknadens kassaflöden. Det råder för närvarande stor osäkerhet om hur långvariga störningarna kommer att bli samt hur och när flygmarknaden kan återhämta sig igen, men det kan röra sig om år snarare än månader.

Förutom att det direkt slår på efterfrågan av eftermarknadstjänster innebär flygbolagens utsatta finansiella situation att de även slutar ta emot eller skjuter på leveranser samt avbokar gjorda beställningar. De stora flygplanstillverkarna Airbus och Boeing har stängt flera av sina fabriker, reviderat ned sina produktionsplaner samt akut och kraftigt minskat och förskjutit sina behov av komponenter.

För svensk flygindustri som är en del av första ledet i leverantörskedjorna till de stora flygplans- och flygmotortillverkarna innebär detta snabba volymminskningar och förskjutningar av leveranser av komponenter och reservdelar. Företagen har därför vidtagit kraftfulla åtgärder för att minska sina kostnader och stoppa negativt kassaflöde. Åtgärderna omfattar allt ifrån korttidsarbete för medarbetarna till minskningar av materialleveranser och stoppade investeringar.

Regeringen har den senaste tiden presenterat flera kraftfulla åtgärder för att stödja näringslivet med anledning av krisen. Dessa är företagen mycket tacksamma för och flera av företagen tillämpar t.ex. stödet för korttidsarbete.

Företagens möjligheter att behålla den sedan lång tid uppbyggda förmågan, kompetensen och konkurrenskraften blir dock avhängigt när marknaden återigen kan vara på fötter och denna tidpunkt är idag okänd för samtliga aktörer. En fördel för de stora företagen Saab och GKN Aerospace är här att man även har en betydande verksamhet inom militära flygsystem. Denna verksamhet följer mer långsiktiga efterfrågeprocesser och även om det finns vissa störningar i försörjningskedjorna och osäkerhet runt konsekvenser på framtida beställningar på exportmarknaden så fortsätter denna verksamhet med hög prioritet för att förse det svenska försvaret med efterfrågad förmåga.

För svenska rymdföretag kännetecknas situationen av en betydande osäkerhet. De finansiella effekterna är inte omedelbara då leveranskontrakten oftast sträcker sig under flera år men de stora inslagen av internationellt samarbete i rymdprojekt gör att beroendet av leverantörskedjor blir påtagligt och kännbart för svenska företag. Omfattande nedstängningar i stora delar av Europa, däribland stora rymdnationer som Frankrike, gör att risken för projektförseningar som drabbar samtliga aktörer ökar. Vi ser också att planerade projekt riskerar att skjutas på framtiden, vilket också kommer att få finansiella effekter för industrin. Därutöver finns en risk att stora rymdnationer som drabbats hårt av Corona av budgetskäl kan komma att få svårt att fullfölja sina åtaganden i internationella samarbeten, t.ex. inom den europeiska rymdstyrelsen ESA.

ESA har dock på ett föredömligt sätt arbetat för att minska påverkan på industrin genom en ”business continuity plan” som syftar att till att upprätthålla tempot i pågående och planerade upphandlingar och leveranskontrakt. Man har också snabbt övergått till digitaliserade arbetsrutiner vilket underlättar hanteringen av betalningar, signaturer, leveransgodkännanden trots att man i princip helt och hållet övergått till arbete hemifrån. Dessa åtgärder har varit positiva för industrin men förutsätter såklart fortsatt ekonomiskt engagemang från medlemsländerna.